La Suprema Corte escuchó argumentos orales por dos casos que impugnan al presidente Programa de condonación de préstamos estudiantiles de Biden el martes, mientras los jueces se preparan para emitir fallos que podrían decidir si decenas de millones de estadounidenses califican para la condonación de hasta $20,000 de su deuda estudiantil. El primer caso, Biden contra Nebraska, involucra a una coalición de estados liderados por republicanos que argumentan que la administración de Biden no tiene la autoridad para borrar miles de deudas estudiantiles. Y el segundo, Departamento de Educación v. Browncuestiona si los estudiantes excluidos de la política de Biden tienen derecho a demandar a la administración y si el plan de Biden es legal en su totalidad.

El verano pasado, Biden anunció que su administración perdonaría $10,000 de la deuda estudiantil federal a los prestatarios que ganen menos de $125,000 al año (y $20,000 a los que recibieron Becas Pell):un poco cumpliendo una promesa clave que hizo en la campaña electoral de 2020. En ese momento, también anunció una extensión del congelamiento de los pagos de préstamos estudiantiles federales. Ambos casos desafían no solo el plan de Biden, sino también las repetidas acciones de su administración para detener el cobro de deudas estudiantiles durante la pandemia, ya que las personas no podían trabajar y luchaban por pagar una variedad de facturas.

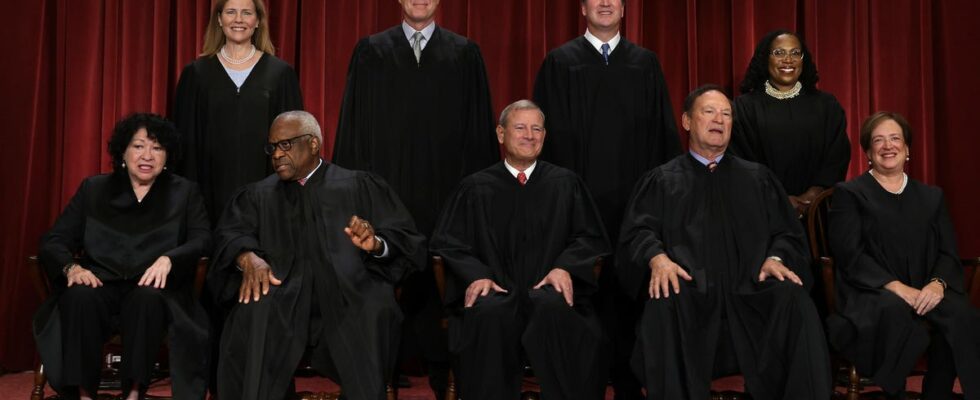

A lo largo de los argumentos orales del martes, los comentarios de los jueces implicaron que podrían votar de acuerdo con líneas ideológicas. Los conservadores cuestionaron la «justicia» del programa para otros que han pagado su deuda: «¿Por qué fue justo para las personas que no obtuvieron un alivio posiblemente comparable, no tal vez porque sus intereses fueron superados por los intereses de aquellos que se beneficiaron? o de alguna manera merecían menos atención”, preguntó el juez Samuel Alito, quien es memorablemente citado un jurista inglés que estaba a favor de quemar brujas en la hoguera. (Alguno contexto: El costo de asistir a una institución pública de cuatro años aumentó aproximadamente 15 veces en los últimos 50 años, mientras que el salario mínimo se desplomó).

En respuesta, la jueza Sonia Sotomayor argumentó hay una «injusticia inherente en la sociedad porque no somos una sociedad de recursos ilimitados», mientras que el juez Ketanji Brown Jackson cuestionó, «si surgiría o no el mismo problema de equidad con respecto a cualquier programa de beneficios federales».

Mientras tanto, a pesar de que el juez Clarence Thomas es el único juez que anteriormente escrito sobre sus propias luchas con el «peso aplastante» de la deuda estudiantil, la jueza Amy Coney Barrett fue la única jueza conservadora que hizo preguntas escépticas sobre los desafíos al programa de Biden. En particular, Barret cuestionado si los estados que demandan a la administración de Biden tienen la capacidad para hacerlo.

En cualquier caso, gracias a estos dos desafíos legales, el destino financiero de casi 45 millones de prestatarios de préstamos estudiantiles depende de nueve funcionarios no elegidos, exorbitantemente ricos. estos prestatarios deber $ 1.7 billones combinados en préstamos estudiantiles, y Mujeres negras tienen más probabilidades que cualquier otro grupo demográfico de luchar con la deuda estudiantil. El pasado agosto, Jezabel habló con un puñado de prestatariosalgunos de los cuales se hicieron eco del consenso general de que el plan de condonación de la deuda de Biden era un paso en la dirección correcta, pero no suficiente para aquellos con decenas, si no cientos de miles de deudas.

Un prestatario le dijo a Jezabel que abandonó la escuela de farmacia después de un año y medio, pero en el transcurso de ese período, sacó «más de $ 100,000 en deuda estudiantil». Cabe señalar que entre 2011 y 2017, casi 40 por ciento de las personas que solicitaron préstamos estudiantiles no completaron su educación en ese período de tiempo. Un cirujano ortopédico le dijo a Jezabel que tiene una deuda estudiantil de casi $200,000 después de cometer el «gran error financiero» de casarse: con los ingresos de ella y su esposo combinados, pasó de «esperar pagar alrededor de $200 en préstamos por mes a aproximadamente $1,800». ”

Otro prestatario que trabaja en defensa de la educación y lucha con $80,000 en préstamos estudiantiles le dijo a Jezabel que está tratando de usar el Perdón de préstamos por servicio público (PSLF, por sus siglas en inglés), pero no puede acceder a él. estudiar de principios de este año encontró que, de los nueve millones de prestatarios elegibles para PSLF, solo el dos por ciento ha recibido alivio. Un estudiante de maestría en salud pública con deuda estudiantil calificó la crisis nacional de la deuda estudiantil como un problema de «salud pública», ya que la falta de «inversión en la fuerza laboral de salud pública» finalmente perjudica a las comunidades que buscan atención. Ella dijo que la mayoría de sus compañeros de clase habían incurrido en préstamos por al menos $70,000.

El corte también habló a los prestatarios que han podido comprar una casa, tener ahorros por primera vez en su vida o no pudieron sentirse culpables por enfermarse y faltar al trabajo, gracias a las pausas en el cobro de deudas estudiantiles.

Y así como la crisis de la deuda provoca un daño enorme para las comunidades de color y las personas que no provienen de la riqueza generacional, víctimas y sobrevivientes de violencia doméstica también se ven afectados de manera desproporcionada. Un programa federal de la década de 1990 que permitía a las parejas casadas consolidar sus préstamos estudiantiles para pagar una tasa de interés más baja, no ofrecía a las víctimas de abuso ninguna opción para separar sus préstamos de los abusadores hasta que llegara el Congreso. aprobado la Ley de Separación de Préstamos de Consolidación Conjunta en 2022. En general, abuso financiero—por ejemplo, hundir intencionalmente el puntaje de crédito de una pareja o sacar préstamos masivos a nombre de una pareja— es una de las formas más comunes de abuso doméstico. Estar atrapado en una deuda masiva a menudo significa estar atrapado en relaciones abusivas a largo plazo.

Departamento de Educación v. Brown y Biden contra Nebraska son solo los casos más recientes en los que la Corte Suprema fallará sobre políticas con ramificaciones masivas para la vida cotidiana de millones, meses después de diezmar los derechos reproductivos y los derechos legales básicos. derechos de las personas que enfrentan cargos criminales. Dado el desprecio sostenido de los jueces conservadores por las personas a las que supuestamente sirven, no estoy conteniendo la respiración.