El banco central de la India ha detenido sus planes para un proyecto de alto perfil destinado a rivalizar con el sistema de pago dominante de la nación, la Interfaz de Pagos Unificados. El proyecto había atraído un interés significativo de una variedad de importantes conglomerados, gigantes tecnológicos e instituciones financieras, incluidos Amazon, Reliance, Facebook, Tata Group, Google, HDFC e ICICI.

El Banco de la Reserva de la India había invitado inicialmente a presentar ofertas en 2021 para obtener licencias para operar nuevos sistemas de pago y liquidación minoristas en toda la India. El proyecto se llamó New Umbrella Entity, o NUE.

Sin embargo, según el vicegobernador del RBI, T Rabi Sankar, los participantes potenciales del proyecto no propusieron «ninguna solución innovadora o de infraestructura». Sankar enfatizó el interés del banco central en explorar ideas que van más allá de mejoras incrementales o sustitutos de tecnologías existentes.

UPI, que ahora procesa más de 8 mil millones de transacciones al mes, se acercaba poco a poco al hito de mil millones en 2021. El banco central buscó mitigar el riesgo de concentración a medida que la importancia de UPI en la economía seguía creciendo, con el objetivo de desarrollar un protocolo alternativo que aliviaría tensión en el sistema existente.

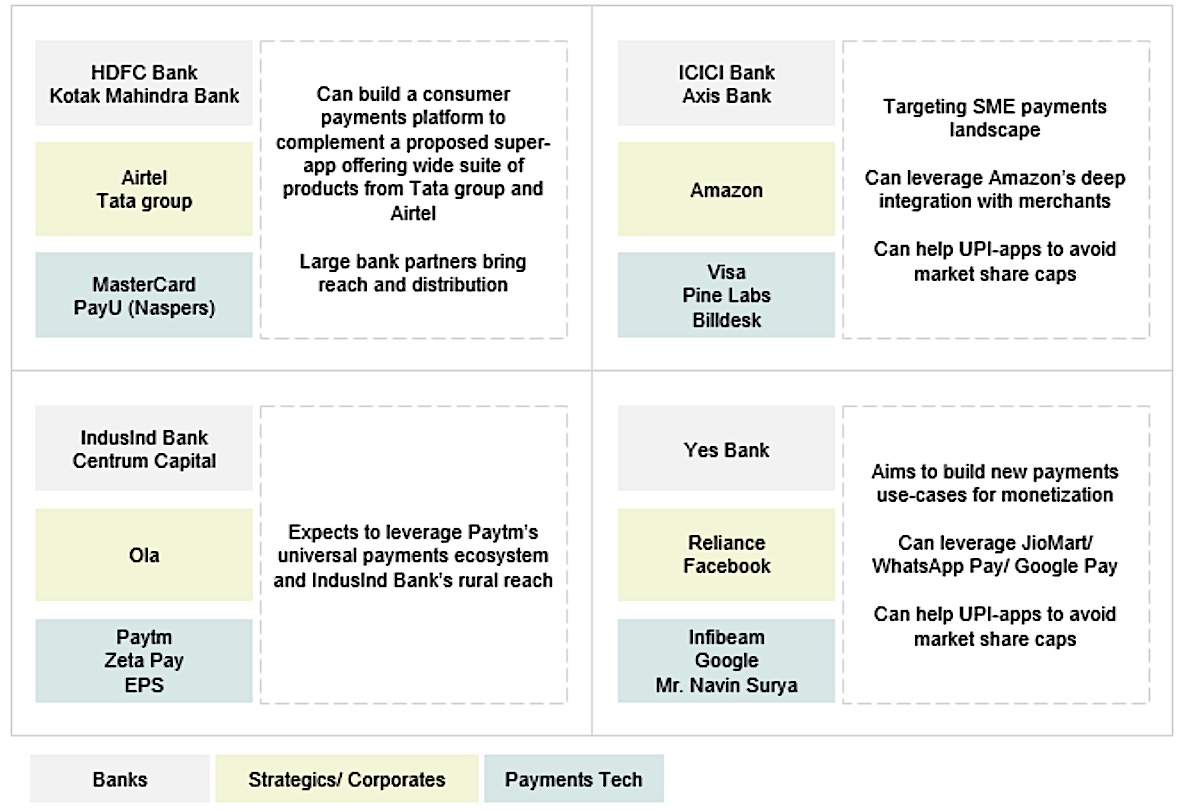

Los actores de la industria habían formado cuatro consorcios y planeaban hacer una oferta por la licencia NUE. Créditos de imagen: Bernstein

PhonePe y Google Pay tenían la mayor participación de mercado en UPI en 2021, no ha cambiado mucho, y muchos participantes de la industria vieron a NUE como una forma de ser temprano y agresivo con un nuevo sistema de pagos.

En una propuesta anterior, RBI buscaba que las NUE fueran interoperables entre sí.

“Por lo tanto, las NUE no tienen ningún acceso de propiedad. Sin embargo, las NUE pueden personalizar las redes según su modelo de negocio y capacidades de distribución. Si un conglomerado es fuerte en el comercio electrónico, la NUE podría personalizarse según las necesidades específicas de ese caso de uso. UPI tiene límites de participación de mercado/crecimiento calibrado para nuevos jugadores (por ejemplo, WhatsApp). Las NUE no tendrían tales restricciones y podrían ayudar con efectos de red acelerados para jugadores privados. Por lo tanto, el diseño personalizado y el autogobierno de las NUE podrían proporcionar capacidades más sólidas. A diferencia de la red de pago genérica de UPI, las NUE tendrán redes personalizadas basadas en casos de uso”, escribió Bernstein en un informe en 2021.