Guy Bisson, de Ampere Analysis, analizó en profundidad la transición de la industria desde su era dorada de crecimiento sin restricciones a un capítulo más complejo de saturación del mercado el martes, durante el primer día del foro TV Drama Vision del Festival de Cine de Gotemburgo.

Su desglose, rico en detalles y previsión, destacó el giro estratégico hacia los ingresos por publicidad en línea que surgió como un eje de crecimiento, mientras la industria navega simultáneamente por la geografía, la demografía y la creación de contenido que concuerde con ambos. Seis tomas de la presentación:

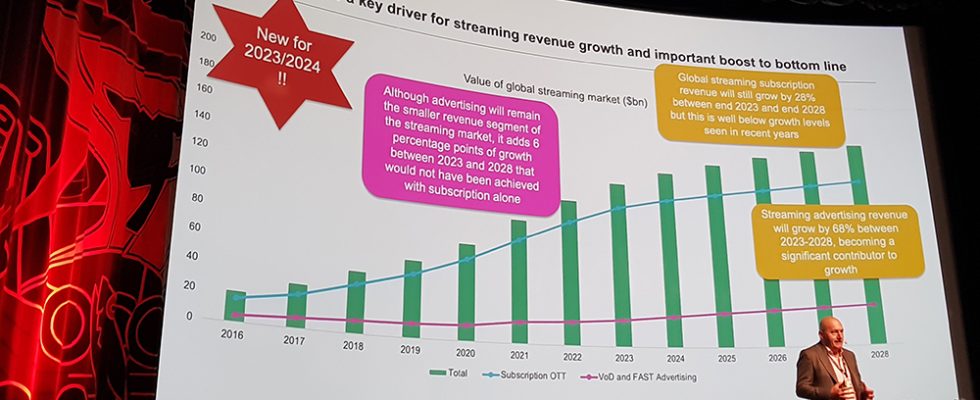

Aumento de los ingresos por publicidad: el cambio desde los modelos de suscripción

La narrativa del streaming, que alguna vez fue una historia de ascensión exponencial, ahora enfrenta una realidad de saturación del mercado. El período comprendido entre 2016 y 2020, una época de auge astronómico marcado por un crecimiento del 466 % en los suscriptores de streaming a nivel mundial, ahora ha dado paso a una proyección más modesta de un crecimiento del 14 % durante los seis años siguientes. Esto significa volver a centrarse en el lucrativo ámbito de la publicidad. Para 2028, la publicidad está preparada para contribuir con una porción del 20% del pastel de ingresos globales de streaming de 190 mil millones de dólares, dijo Bisson, subrayando su importancia instantánea en el mercado. Este cambio, que anuncia un aumento del 68% en los ingresos por publicidad en streaming de 2023 a 2028, añade seis puntos porcentuales vitales de crecimiento, una hazaña inalcanzable solo con los modelos de suscripción.

Realineación del mercado: cambios globales y demográficos

A medida que los bastiones tradicionales del streaming se estabilizan, la mirada de la industria se centra en los mercados sin explotar. Este nuevo rumbo se refleja en una desaceleración global en la actividad de puesta en servicio, siendo el mercado estadounidense el que experimenta la contracción más notable. La estrategia de Netflix es emblemática de esta tendencia, ya que muestra una disminución en el contenido original nuevo junto con un aumento en los esfuerzos de concesión de licencias. En general, la industria anticipa un aumento anual del 3-4% en el gasto en adquisiciones globales, un marcado contraste con las antiguas tasas de crecimiento sólidas del 41% para el contenido con guión y del 22% para el contenido sin guión en 2019.

Auge del contenido sin guión: opciones rentables y versátiles

Los streamers, donde alguna vez gobernó la exclusividad, ahora son cada vez más receptivos a la concesión de licencias y ventanas de contenido de terceros. Esta evolución en la estrategia de contenidos se caracteriza por un ligero repunte en las licencias y una retirada del frenesí de producción de contenidos originales. En este panorama, Amazon se distingue como el único transmisor importante que amplifica su encargo original para la televisión de estreno. Paralelamente, el contenido sin guión está experimentando un auge, impulsado por su rentabilidad y versatilidad. La proporción de pedidos de series de televisión de estreno sin guión ha aumentado del 26% a finales de 2018 al 61% a finales de 2023.

Esta adaptación resuena con la evolución de las predilecciones de la audiencia, con una clara inclinación hacia géneros como el crimen, el misterio y el romance, y el notable auge de los sin guión.

Cambiar los hábitos de visualización

Los hábitos de visualización se encuentran en un punto de inflexión, con el contenido transmitido en streaming a punto de eclipsar la audiencia televisiva tradicional. Este cambio es palpable en todos los grupos de edad, ejemplificado por un aumento del 92% en el tiempo de transmisión diaria para los jóvenes de 18 a 24 años desde 2017, del 162% para el grupo de 45 a 54 años y de un asombroso 317% para los de 55 a 64 años. . Cada grupo demográfico, excepto los de 55 a 64 años, que promedian 2 horas y 47 minutos, supera la marca de visualización diaria de 3 horas. Esta tendencia podría ser un momento crítico en la industria, señalando la próxima fase de evolución de los formatos de televisión.

La búsqueda de la rentabilidad

El camino hacia la rentabilidad se ha convertido en una búsqueda central para todas las plataformas de streaming dirigidas por estudios. Las proyecciones de Ampere Analysis indican que la mayoría alcanzará este hito en el primer trimestre de 2025. Se prevé que la división de streaming de Disney, por ejemplo, genere 1.800 millones de dólares en beneficios operativos EBIT para 2028, y también se espera que Paramount+ y Pluto alcancen importantes hitos de EBIT en el primer trimestre. 2025. Este cambio, impulsado por las presiones de los inversores, está catalizando un realineamiento estratégico en el gasto en contenidos.

Inversión en contenido global: enfoque en los mercados emergentes

Se vislumbra en el horizonte un aumento global en el gasto en contenido, que se prevé que aumentará un 44% entre 2023 y 2028. Sin embargo, este crecimiento está impulsado principalmente por los mercados internacionales, particularmente en América Central y del Sur con un 19%, Asia Pacífico con un 4% y Asia Pacífico con un 4%. las regiones MENA y SSA con un 2 y un 10% respectivamente. En cambio, mercados establecidos como Europa y Estados Unidos están preparados para una estabilización o una disminución de la inversión. Esta tendencia acentúa el cambio de enfoque de las plataformas de streaming hacia segmentos de audiencia novedosos y mercados subdesarrollados.

El cambio más significativo en los pedidos de contenido se observa en Arabia Saudita, Nigeria y Sudáfrica, lo que pone de relieve el giro geográfico de la industria. Si bien se prevé que el gasto total en contenidos a nivel mundial crezca, se prevé que América del Norte experimente una disminución notable, y los pronósticos sugieren una disminución del 21 % entre 2022 y 2028. Esto se produce en un contexto de restricciones presupuestarias; sin embargo, es digno de mención que a pesar de estas presiones financieras, la coproducción aún no ha resurgido como modelo de negocio predominante para el contenido televisivo de estreno.

En resumen, el análisis Ampere presentado por Bisson en TV Drama Vision 2024 de Gotemburgo deja al descubierto el campo de juego en constante evolución de la industria de la televisión y el streaming. Estos conocimientos subrayan el imperativo de la adaptabilidad y la confianza estratégica para establecer el rumbo futuro de la producción y distribución de contenidos.