Lo que sube debe baja” es un cliché que también es una bastardización de la tercera ley de Newton. También es un buen recordatorio de que cuando parece que el mercado de negocios ha cambiado fundamentalmente, a menudo solo estamos viendo una aberración temporal.

Este modismo suena cierto cuando consideramos el ciclo de valoraciones tecnológicas (al alza y luego a la baja), el capital de riesgo (al alza y luego a la baja) y el ritmo al que se acuñan nuevos unicornios (también al alza y luego a la baja). Estas tres tendencias están vinculadas, obviamente, pero lo que nos detuvo recientemente fue darnos cuenta de que no solo hemos visto disminuciones en los últimos trimestres: en cambio, ha habido un regreso completo a las normas anteriores a COVID.

The Exchange explora nuevas empresas, mercados y dinero.

Léalo todas las mañanas en TechCrunch+ o reciba el boletín The Exchange todos los sábados.

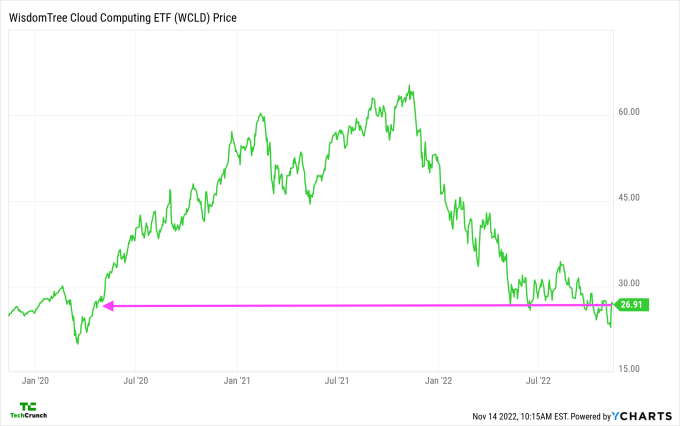

Tome las valoraciones tecnológicas, por ejemplo: esta mañana nos dimos cuenta mientras redactábamos el episodio de Equity de inicio semanal que el valor de las acciones tecnológicas, medido a través de nuestro índice de seguimiento de empresas de software favorito, se cotiza hoy en torno al valor que tenía a principios de 2020, justo antes y después de la venta masiva inducida por COVID que golpeó las acciones estadounidenses:

Disculpe nuestro método de anotación: es lunes.

Está claro que el auge de las valoraciones de software de 2020-2021 fue más una anomalía que una nueva normalidad. Además, el hecho de que las empresas del índice hayan crecido en los últimos años pero hoy valgan menos implica que podrían haber estado sobrevaloradas incluso antes de la COVID-19. Si los precios de hoy se mantienen, acusarán no solo el exceso del pasado reciente, sino también las sobrevaluaciones de la década de 2010.