A principios de esta semana, la Agencia de Información Energética (EIA, por sus siglas en inglés) de EE. UU. dio una vista previa de los cambios que probablemente experimente la red eléctrica de la nación durante el próximo año. Los datos se basan en la información enviada al Departamento de Energía por los propietarios de las empresas de servicios públicos y las centrales eléctricas, a quienes se les pide que calculen cuándo entrarán en funcionamiento las instalaciones de generación que están planificadas o en construcción. Usando esa información, la EIA estima la nueva capacidad total que se espera que se active durante el próximo año.

Obviamente, no todo saldrá según lo planeado, y las estimaciones de capacidad representan la producción que resultaría si una planta funcionara sin parar a plena potencia, algo que ninguna forma de energía puede hacer. Aún así, los datos tienden a indicar en qué gastan su dinero las empresas de servicios públicos y ayudan a resaltar las tendencias en la economía energética. Y este año, esas tendencias se ven muy soleadas.

Grandes cambios

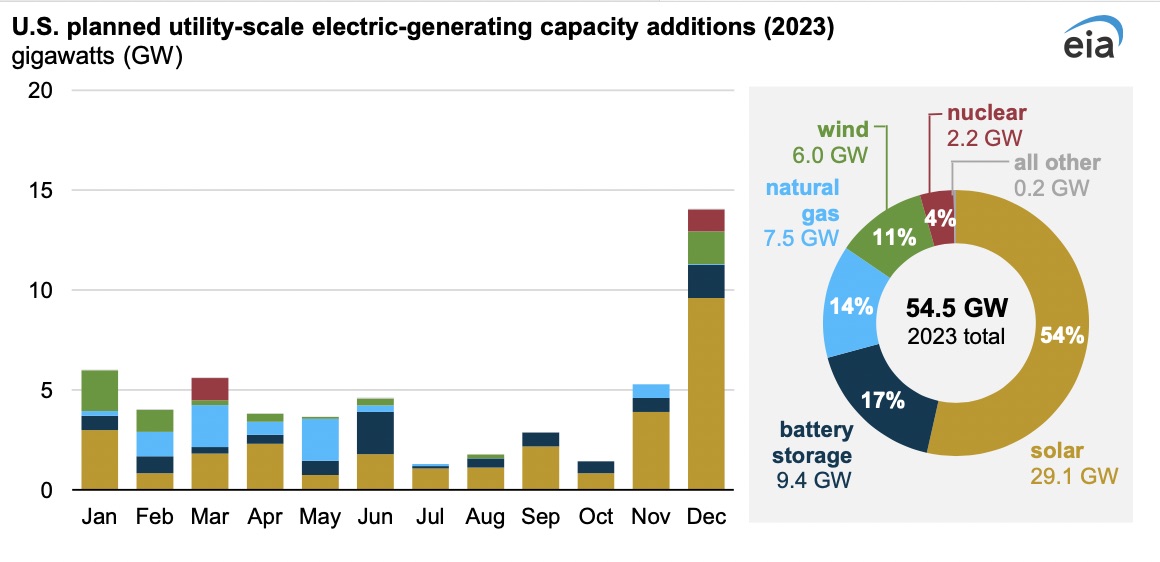

El año pasado, el informe equivalente destacó que la energía solar proporcionaría casi la mitad de los 46 gigavatios de nueva capacidad agregada a la red eléctrica de EE. UU. Este año, la red agregará más energía (poco menos de 55 GW), y la energía solar será más de la mitad, con un 54 por ciento. En la mayoría de las áreas del país, la energía solar es ahora la forma más económica de generar energía, y las adiciones a la red lo reflejan. La EIA también indica que al menos algunos de estos son proyectos que se retrasaron debido a interrupciones en la cadena de suministro inducidas por la pandemia.

Las nuevas adiciones a la red se ven tan doradas como el Sol este año. Las adiciones siempre alcanzan su punto máximo en diciembre, por lo que son parte de este año fiscal.

Como ha sido habitual, Texas y California representarán la mayor parte de los 29 GW de nueva capacidad, solo Texas agregará 7,7 GW y California otros 4,2 GW.

Otra tendencia que es evidente es la reversión de la gran expansión en el uso del gas natural tras el desarrollo del fracking. El año pasado, la generación a gas natural representó 9,6 GW de la nueva capacidad; este año, esa cifra se está reduciendo a 7,5 GW. Y, sorprendentemente, la EIA indica que este año se cerrarán 6,2 GW de capacidad de generación de gas natural, lo que significa que hay un crecimiento neto de solo 1,2 GW. Si las tendencias actuales continúan, es posible que veamos una disminución neta en la capacidad de generación de gas natural el próximo año.

La última gran tendencia es el rápido crecimiento de las baterías. Si bien estos no generan electricidad, cumplen cada vez más la función equivalente a una planta de energía, en el sentido de que envían energía a la red cuando se necesita. Como quiera verlos, están en auge, pasando del 11 por ciento de la nueva capacidad el año pasado (5,1 GW) al 17 por ciento este año. Con 9,4 GW de baterías nuevas, las adiciones casi se han duplicado en solo un año, empujando la capacidad de la batería nueva por delante del gas natural y al segundo lugar.

Y el resto

Si bien no representa una tendencia, también hay una gran noticia para la energía nuclear: los dos últimos reactores que estaban en construcción en el sitio de Vogtle en Georgia estarán en funcionamiento. Sus operadores esperan que una de las plantas de 1,1 GW comience a operar en marzo y la segunda en diciembre. Dado el historial de demoras de la planta, no será una sorpresa que esta última se retrase el próximo año.

Incluso si todo sale bien, es poco probable que veamos otras adiciones nucleares hasta el final de la década. Pero los reactores planificados en las obras son pequeños diseños modulares que no se han construido previamente, por lo que las posibilidades de que se completen a tiempo parecen remotas.

La otra fuente importante de adiciones, la energía eólica, parece haber entrado en un período de estancamiento. Vio un estallido de nuevas construcciones a principios de la década antes del vencimiento de los créditos fiscales. Pero, a pesar de que esos créditos fueron restaurados por la Ley de Reducción de la Inflación, la construcción de nuevas instalaciones no ha vuelto a sus niveles anteriores. Solo se esperan seis gigavatios de viento nuevo este año, un poco menos que el año pasado. Las cosas pueden mejorar en la segunda mitad de la década, ya que los planificadores toman en cuenta la Ley de Reducción de la Inflación y las instalaciones eólicas marinas comienzan a construirse.

La pieza final de la historia es el continuo declive de las plantas de carbón. No se completarán nuevos este año, y ninguno está en planificación. Por el contrario, se cerrarán casi nueve gigavatios de las instalaciones de carbón existentes. Incluso sin los problemas ambientales que crea totalmente incorporados en el costo de la energía del carbón, la economía es simplemente brutal para los operadores existentes y están saliendo rápidamente del mercado.