El banco central de la India ha aplicado varias medidas para frenar el alto crecimiento del crédito al consumo en una medida que afectará el gasto de los consumidores y muchas nuevas empresas en el mercado del sur de Asia, dijeron ejecutivos de la industria.

El Banco de la Reserva de la India aumentó las ponderaciones de riesgo de los préstamos personales no garantizados, tarjetas de crédito, préstamos de consumo duraderos otorgados por bancos y compañías financieras no bancarias (NBFC) en un 25% hasta el 125%. Las nuevas medidas excluyen las hipotecas, los préstamos para la compra de vehículos y la educación, así como la deuda respaldada por oro, dijo el RBI.

También se ha anunciado una medida similar para los bancos. Ha aumentado las ponderaciones de riesgo para las cuentas por cobrar de tarjetas de crédito para bancos y NBFC al 150% y 125% desde el 125% y el 100%, respectivamente.

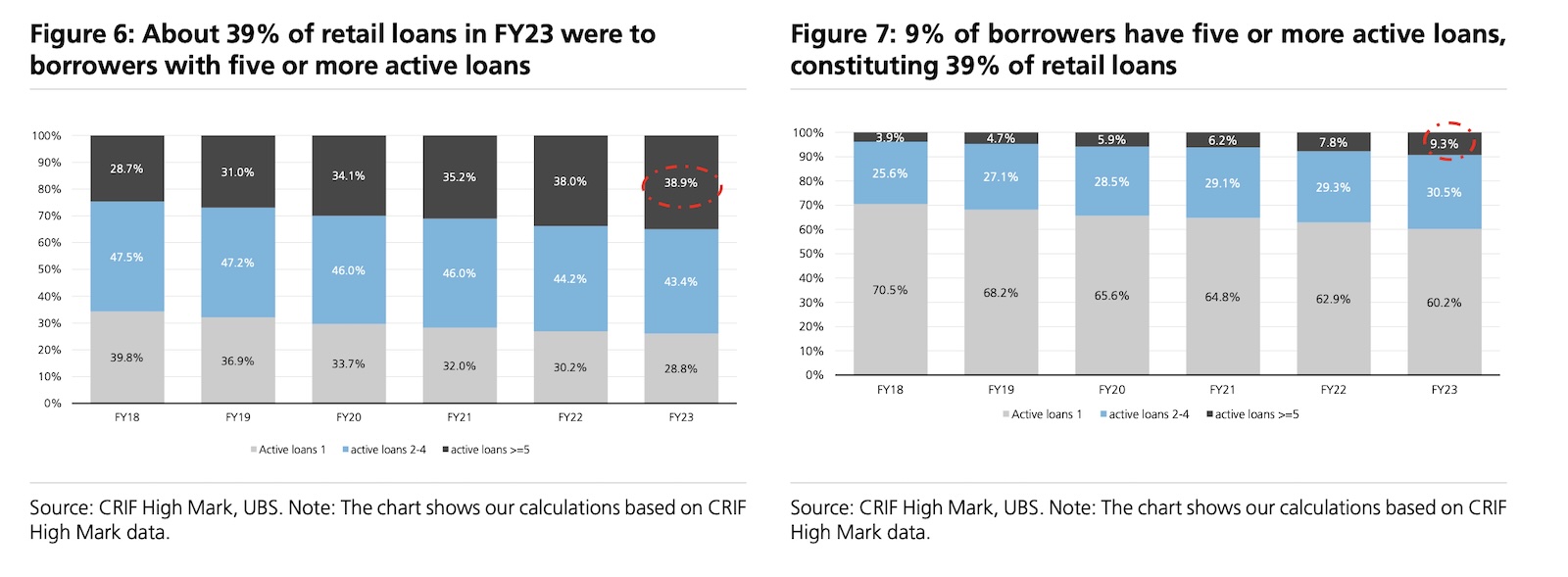

La decisión se produce a raíz de datos que indican que la tasa de crecimiento de los préstamos no garantizados es casi el doble que la expansión crediticia total. Las medidas indican que el RBI «se está volviendo cada vez más cauteloso con el crecimiento de estos préstamos», dijeron el viernes los analistas de Goldman Sachs.

Imagen y datos: UBS, consultado a través de S&P Global Market Intelligence

El endurecimiento por parte de los socios prestamistas afectará a muchas empresas emergentes, la mayoría de las cuales dependen de las NBFC para otorgar préstamos a los consumidores. Un fundador de fintech, que habló bajo condición de anonimato para evitar repercusiones, dijo que la medida reducirá el crecimiento «un poco» y también aumentará el costo de capital al que las nuevas empresas piden prestado dinero.

“Para los socios crediticios de Paytm, los mayores costos de financiación y los mayores requisitos de capital afectarán la rentabilidad del producto en BNPL/PL. Es posible que respondan endureciendo los estándares crediticios y/o moderando el crecimiento desde los elevados niveles actuales”, escribieron los analistas de Jefferies en un informe.

Las medidas sugieren que al RBI le preocupa el vertiginoso crecimiento de los préstamos no garantizados y la mayor dependencia de los NBFC de la financiación bancaria, dijeron los analistas.

«Creemos que la implementación de estas medidas reducirá, al menos teóricamente, el ROE estructural en los préstamos al consumo, particularmente para las NBFC, debido al mayor costo de los fondos del sistema bancario, así como a una mayor intensidad competitiva, como habíamos destacado anteriormente que una mayor competencia significan una menor economía unitaria, un crecimiento más lento y/o desafíos en la calidad de los activos”, dijeron los analistas de Goldman Sachs.

Se espera que muchos prestamistas, incluidos Bajaj Finance, IDFC First y SBI, que tradicionalmente han tenido la mayor proporción de préstamos personales no garantizados como porcentaje de sus propios libros, se encuentren entre los más afectados.

“En los últimos años, la financiación bancaria a las NBFC en el sector financiero de la India ha ido en aumento y ahora constituye >50% de los préstamos de las NBFC. Por otra parte, la proporción de préstamos de fondos mutuos/compañías de seguros ha ido disminuyendo. Según un comentario anterior del RBI, esto ha impulsado su acción que, a su vez, encarecería los préstamos de los bancos para las NBFC. Además, creemos que esto probablemente también aumentaría la competencia en fuentes alternativas de préstamos, elevando el costo general de los fondos”, agregaron los analistas de Goldman Sachs.