La desaceleración en el sector tecnológico, arrastrada por la inflación, las tasas de interés más altas y los acontecimientos geopolíticos, continúa persistiendo, y una de las áreas más afectadas ha sido la financiación de capital de riesgo para nuevas empresas, particularmente aquellas fuera de los EE. UU. Según la firma de capital de riesgo Atomico, las empresas en Europa está en camino de recaudar solo 45 mil millones de dólares este año, alrededor de la mitad de los 85 mil millones de dólares que recaudaron las nuevas empresas de la región en 2022.

Las cifras provienen del gran informe de Atomico sobre el estado de la tecnología europea, que publica anualmente.

También encontró que las startups de la región están recaudando menos en cada etapa de financiamiento, desde Seed hasta la Serie C (y más allá), y las empresas de etapas posteriores y más grandes sienten una presión particular: solo 7 “unicornios” (startups con una valoración de más (más de mil millones de dólares) surgirán este año en Europa, en comparación con 48 en 2022 y 108 en 2021.

Créditos de imagen: Atómico (Se abre en una nueva ventana)

(se abre en una nueva w

Pero hay un lado positivo en la historia. Si bien los montos generales de inversión definitivamente han disminuido en comparación con los últimos dos años, la teoría de Atomico es que 2021 y 2022 fueron valores atípicos en términos de actividad, como consecuencia de tasas de interés más bajas, un aumento en el uso de tecnología durante el pico de la pandemia de Covid-19 y era necesario desplegar una cantidad de financiación reprimida entre los inversores (que recaudaban cada vez más de LP deseosos de obtener grandes beneficios de una industria boyante).

En otras palabras, si se excluyen esos dos años de la mezcla, parece que las cifras están siguiendo una curva de crecimiento ascendente más lenta y quizás más saludable.

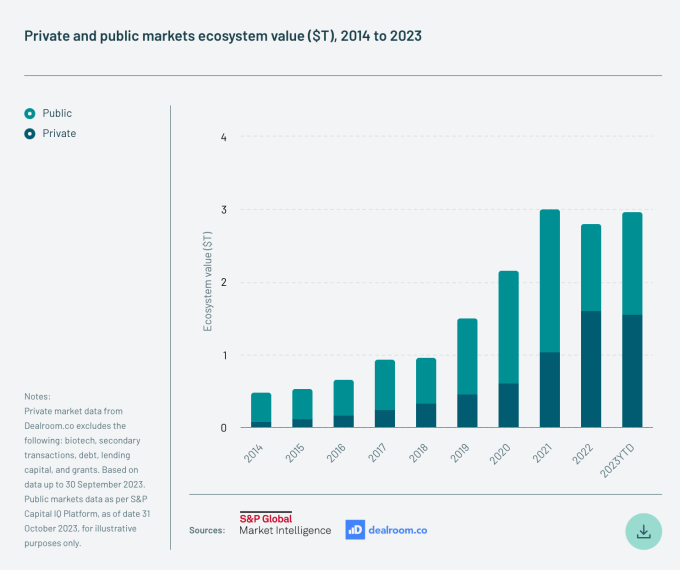

Otra señal positiva es que el valor total del ecosistema tecnológico europeo (es decir, el valor accionario combinado de todas las empresas tecnológicas públicas y privadas de Europa) ha vuelto a su récord de 2021 de 3 billones de dólares después de perder 400.000 millones de dólares en valor en 2022. Esto se debe a un flujo constante de nuevas empresas que recaudan dinero compensando rondas descendentes, y la mayoría de las recaudaciones de fondos se realizan como rondas fijas o rondas ascendentes.

Créditos de imagen: Atómico (Se abre en una nueva ventana)

“Este repunte en el valor del ecosistema también se ha visto respaldado por la afluencia continua de nuevas empresas que inician y recaudan capital privado por primera vez, así como por el hecho de que, a pesar de un gran aumento en el número de rondas negativas, la abrumadora mayoría de las siguientes «El capital desplegado en el ecosistema se ha realizado a través de rondas planas o alcistas», escriben los autores del informe.

Atomico basa sus cifras en encuestas que realiza con nuevas empresas e inversores, y las complementa con datos de fuentes de terceros como Dealroom, CrunchBase y otros.

Algunos de los otros puntos notables del informe:

Los “inversores cruzados” han tachado a Europa. Atomico señala que los llamados inversores cruzados (aquellos que invierten tanto en empresas tecnológicas públicas como privadas (Tiger Global es un ejemplo bien conocido)) prácticamente han desaparecido después de impulsar algunos de los acuerdos más importantes de años anteriores. En 2021, hubo cerca de 100 megarondas donde estos inversores lideraron o participaron en Europa. En 2022 se empezó a ver una desaceleración de ese ritmo. Este año, asustados por el pobre desempeño de las empresas tecnológicas públicas y privadas, estos actores cruzados hicieron solo cuatro inversiones en la región.

Su ausencia también ha afectado el panorama general de rondas de nueve cifras. Atomico señala que en los primeros nueve meses de 2023 solo se realizaron 36 rondas de 100 millones de dólares o más, en comparación con cientos en los dos años anteriores. En particular estas rondas no Sigue la misma curva ascendente que algunas otras cifras: hubo 55 rondas de más de $ 100 en 2020.

Créditos de imagen: Atómico (Se abre en una nueva ventana)

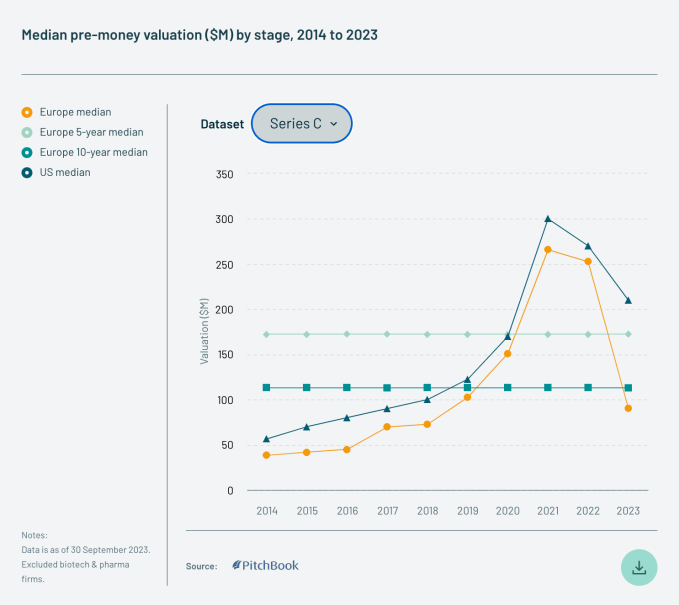

Plantar la semilla. Las empresas emergentes en casi todas las etapas están subiendo en promedio en rondas bajas, según muestran los datos de Atomico. En general, cuanto más avanzada es la etapa, más pronunciada es la caída de la valoración. Aquí está la imagen de las rondas de la Serie C:

Créditos de imagen: Atómico (Se abre en una nueva ventana)

En general, las valoraciones medianas de las startups europeas siguen siendo considerablemente más bajas que las de sus homólogas estadounidenses, concretamente entre un 30% y un 60% más bajas.

“Este retorno hacia promedios de más largo plazo en Europa refleja lo que está sucediendo en Estados Unidos”, escribe Atomico. De hecho, entre EE. UU. y Europa, la financiación ha disminuido en casi todas las etapas de la inversión entre Seed y Serie C. La única excepción es la etapa Seed en EE. UU., que siguió aumentando, aunque a un ritmo más lento. (La mediana de las rondas de semillas en Estados Unidos este año, dijo Atomico, fue de 11,5 millones de dólares, mientras que la cifra media europea fue esencialmente la mitad de esa cantidad: 5,7 millones de dólares).

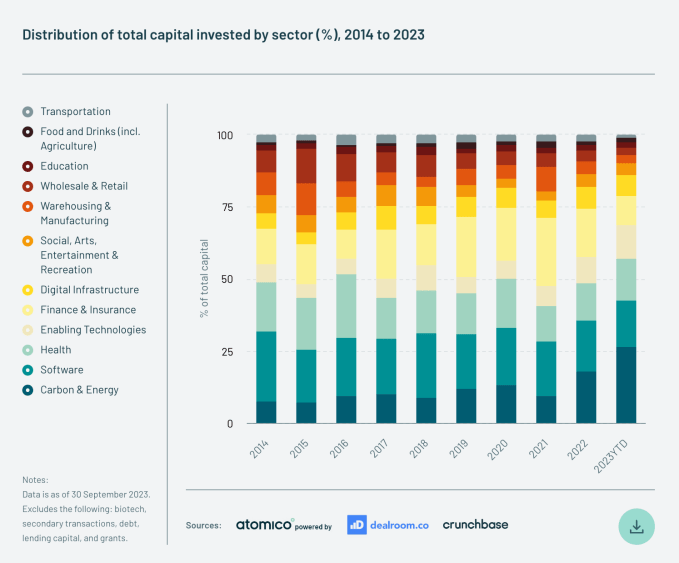

No es la IA la que domina la inversión en Europa. Aunque el foco del espíritu tecnológico de la época en este momento ciertamente parece estar en la inteligencia artificial, cuando se trata de qué segmentos están impulsando el dinero de financiación real en este momento, si te subes a ese tren, es posible que te pierdas el espectáculo real. Atomico dice que sus cifras indican que la tecnología climática, y el área más amplia en la que se encuentra, el carbono y la energía, representó un enorme 27% de todo el capital invertido en tecnología europea en 2023.

Esto es más del doble de lo que se invirtió en esta área en 2023, e incluso está teniendo un mejor desempeño que algunos de los otros segmentos de tecnología que tradicionalmente han sido enormes en la región.

«Carbono y Energía ha superado ampliamente a Finanzas, Seguros y Software como el sector más grande por capital recaudado», señalan los autores del informe. «Esto no sólo representa un aumento dramático en la escala de capital invertido detrás de la transición verde, sino también una clara desaceleración en los volúmenes de inversión en fintech desde el pico del mercado».

Créditos de imagen: Atómico (Se abre en una nueva ventana)

Actualizado, corrigiendo que la cantidad que las startups europeas deben recaudar en 2023 es de 45 mil millones de dólares, no de 42 mil millones de dólares.