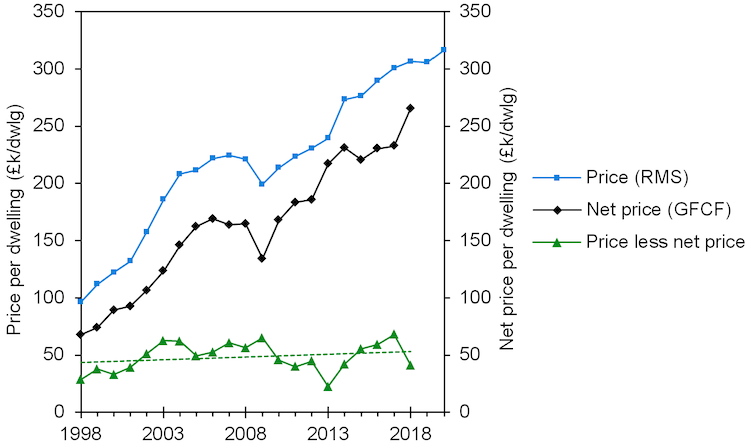

Precio de la vivienda nueva vs precio del suelo

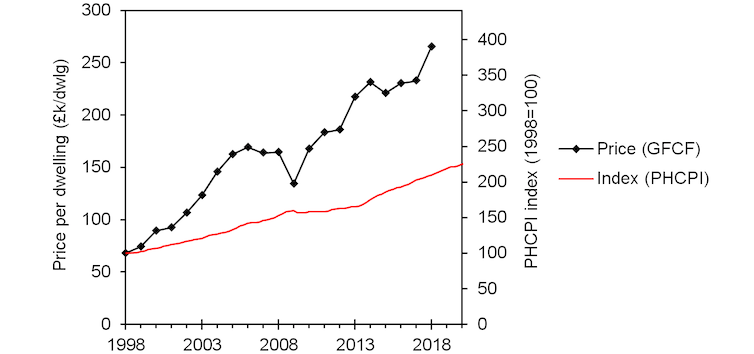

También comparamos la FBCF por vivienda con el índice del Royal Institute of Chartered Surveyors (RICS). El índice refleja lo que les cuesta a los constructores de casas reconstruir una casa estándar definida, incluida la adición de una tasa de ganancia razonable. Esto es utilizado por las aseguradoras para asegurarse de que las primas de los propietarios de viviendas para el seguro de edificios reflejen el costo de una reconstrucción.

En otras palabras, la FBCF por vivienda es en términos generales para las nuevas construcciones lo que el índice RICS es para las reconstrucciones. Existe la complicación adicional de que RICS se basa en una casa «estándar» y no en un promedio de los costos de todas las casas nuevas, pero sigue siendo una comparación aproximada útil. Muestra que el índice RICS se duplicó entre 1998 y 2019, mientras que la FBCF por vivienda se cuadriplicó.

Nueva construcción vs costos de reconstrucción

Para comprender mejor las fuerzas en juego, tuvimos que tener en cuenta el costo de los materiales y la mano de obra. También tomamos en cuenta cualquier cambio a lo largo de los años en el tamaño de una nueva construcción en comparación con la casa «estándar» RICS, y otras cosas que podrían encarecer las nuevas construcciones, como los requisitos de reducción de carbono.

Descubrimos que los costos de construcción, incluida la mano de obra, solo aumentaron marginalmente una vez que se tuvo en cuenta la inflación. Por su parte, la superficie construida por vivienda nueva de particulares se ha mantenido estática. El nuevo producto de vivienda y el proceso de construcción apenas han cambiado desde finales de la década de 1990. En cuanto a la reducción de carbono, las pérdidas térmicas por hogar se redujeron en aproximadamente una cuarta parte entre 2009 y 2013, lo que refleja cambios en los requisitos de nueva construcción que afectaron los costos, pero desde entonces han permanecido estáticos y ciertamente no tendrán en cuenta la tendencia general de aumento. precios.

En otras palabras, la diferencia entre el índice RICS y la FBCF por vivienda se explica en gran medida por un aumento en las ganancias de los constructores de viviendas. Según nuestros cálculos, sus ganancias por vivienda aumentaron £75 000 entre 2000 y 2019. Curiosamente, esto estuvo bastante cerca de otra investigación de 2021 que revisó las cuentas de las empresas de los nueve constructores de viviendas más grandes del Reino Unido y descubrió que sus ganancias antes de impuestos por casa vendida aumentó de unas 6000 libras esterlinas en 2009 a 63 000 libras esterlinas en 2017. Los márgenes de beneficio antes de impuestos de los constructores de viviendas del Reino Unido actualmente oscilan entre el 12 % y el 30 %.

Consecuencias

Si está pensando que el mercado podría solucionar este problema de las ganancias ahora que las tasas de interés están subiendo, no sea demasiado optimista. Ciertamente, los precios se han enfriado ligeramente en los últimos meses, pero la mayoría de los analistas asumen que esto es temporal y que los precios volverán a subir en poco tiempo.

¿Entonces qué debería ser hecho? Las respuestas recientes del gobierno del Reino Unido a los altos precios de la vivienda han incluido el lanzamiento del esquema First Homes que apoya a los compradores primerizos y la creación de un producto de ahorro libre de impuestos para compradores primerizos. Pero en lugar de solo abordar el endeudamiento, debe haber más énfasis en los precios de las nuevas construcciones. Nos gustaría que el gobierno publique datos sobre la construcción de viviendas netos del precio del suelo para que sea más fácil para todos ver cómo ha cambiado el costo promedio de construcción por hogar.

Las altas ganancias de los constructores de casas también sugieren que tienen amplios fondos para maximizar la eficiencia térmica y proporcionar otras características de sostenibilidad en las casas nuevas. La eficiencia energética en las nuevas construcciones no ha mejorado en una década, con solo una pequeña proporción construida con el más alto estándar de rendimiento energético.

Luego está el hecho de que no se están construyendo suficientes casas nuevas. En el año hasta marzo de 2022, las 204 530 casas y apartamentos nuevos estaban muy por debajo del objetivo del gobierno de 300 000, y este es un problema a largo plazo. Podría decirse que existen paralelismos con el mercado de la energía en el que la escasez de suministro ha elevado los precios y ha permitido a los proveedores obtener grandes beneficios.

Una casa es la compra más grande de la mayoría de las personas, por lo que claramente los precios tienen consecuencias para la sociedad. Todo en nuestros hallazgos sugiere que puede haber un caso para una investigación del gobierno sobre el desempeño y la estructura del mercado de nueva construcción.

Este artículo se vuelve a publicar de The Conversation bajo una licencia Creative Commons. Lea el artículo original.

Los autores no trabajan, consultan, poseen acciones ni reciben financiamiento de ninguna empresa u organización que se beneficiaría de este artículo, y no han revelado afiliaciones relevantes más allá de su cargo académico.