Los alquileres están subiendo en ciudades de los EE. UU., pero la tasa nacional de propiedad de vivienda ha ido disminuyendo de manera constante a medida que los posibles compradores se enfrentan a la escasez de oferta, el debilitamiento del poder adquisitivo y los costos récord. ¿Qué pasaría si hubiera una manera de invertir en el mercado de capital inmobiliario de una ciudad que cree que está creciendo incluso si no puede permitirse comprar una propiedad allí?

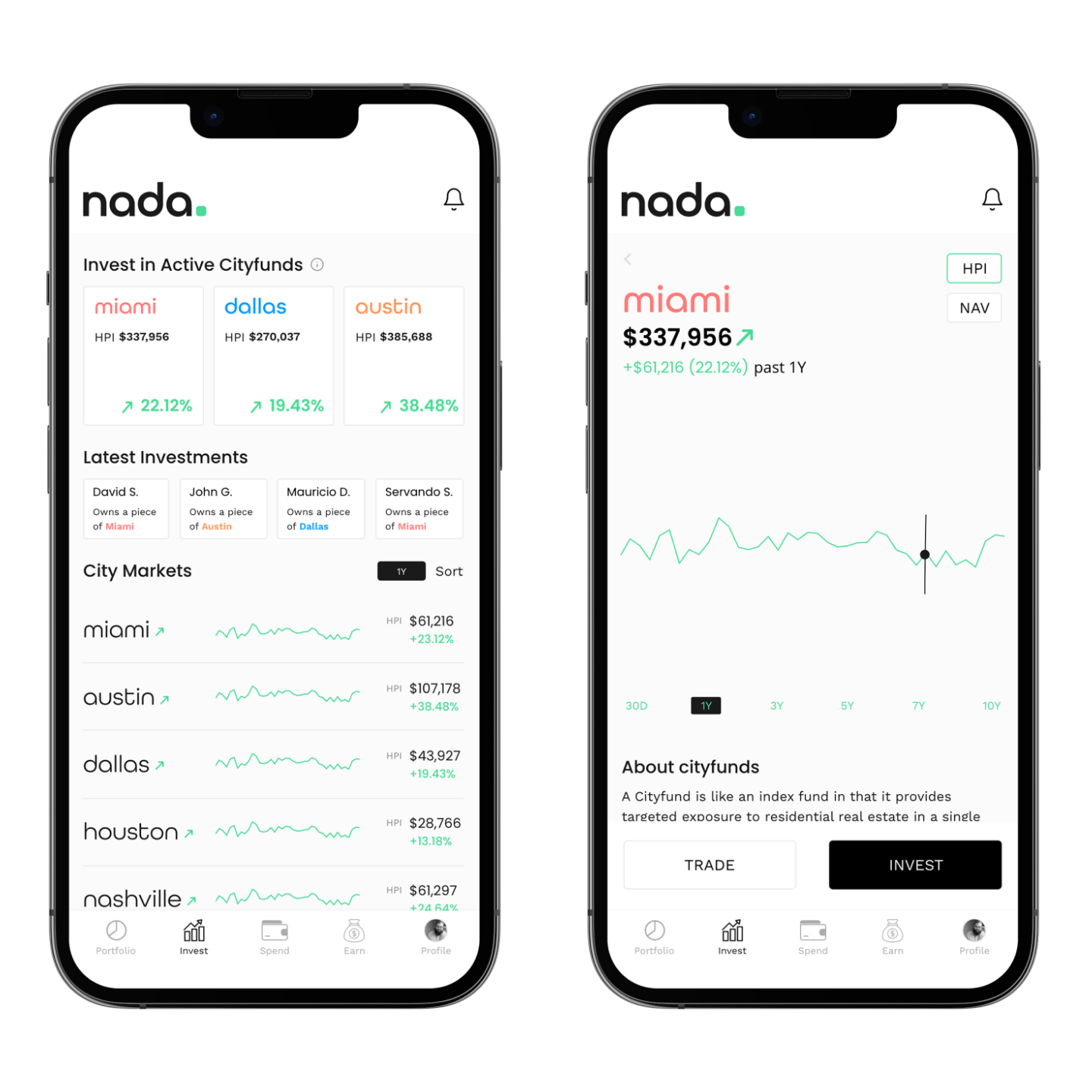

Esa es la idea detrás de Nada, una plataforma fintech con sede en Dallas cuyo objetivo es ampliar el acceso a la riqueza inmobiliaria. La compañía ofrece productos de inversión inmobiliaria similares a índices llamados «Cityfunds» que permiten a cualquier persona, incluidos los inversores no acreditados, comprar en el mercado de valores inmobiliarios de una ciudad con un mínimo de $ 250 dólares, dijo a TechCrunch el CEO y cofundador John Green.

Actualmente, la compañía ofrece fondos enfocados en los mercados de Dallas, Austin y Miami y planea lanzar seis nuevos Cityfunds en los próximos 12 meses, dijo Green. A través de esa oferta, Nada pretende recaudar $75 millones de inversionistas minoristas al ofrecer fondos enfocados en nuevas ciudades, agregó. El primero será Tampa, que Green dice que Nada planea lanzar a fines de este mes.

Fundador y CEO de Nada, John Green. Créditos de imagen: nada

Cabe señalar que Nada no solo se enfoca en captar clientes que quieran invertir en el mercado inmobiliario. Sus otros clientes objetivo son los propietarios de viviendas que desean gastar el capital de su vivienda en los costos diarios, lo que podrán hacer utilizando la tarjeta de débito respaldada por bienes raíces de Nada, dijo Green. La compañía planea lanzar la tarjeta para el primer trimestre del próximo año, agregó.

Por lo general, los propietarios pueden acceder a su valor líquido de la vivienda a través de una línea de crédito (llamada HELOC) a la que recurren para financiar grandes gastos como renovación, costos educativos o para consolidar su deuda pendiente a una tasa de interés más baja. Este es un producto de deuda que tiende a acumular intereses a tasas altas, y con las tasas de interés en general aumentando, explicó Green, los clientes buscarán formas alternativas de acceder a su valor líquido de la vivienda.

Con la tarjeta de Nada, gastar el capital de la vivienda se trata como una inversión de capital en lugar de una deuda y no afecta la capacidad crediticia del usuario ni requiere pagos de intereses, dijo Green. Entonces, ¿cómo funciona eso?

“Es solo que tenemos una posición de capital como co-inversor junto con el propietario”, dijo Green. “Cuando la apreciación de la casa sube o baja, nuestro porcentaje es el mismo. Entonces, como propietario de una casa, si está buscando sacar efectivo de su casa, hoy podría ser un poco sensible hacerlo considerando el mercado actual de tasas de interés, y este es un producto que no se ve afectado directamente».

Nada podrá ofrecer la tarjeta a través de una asociación bancaria, aunque Green no reveló qué banco planea usar para esto. Los usuarios también podrán obtener recompensas de devolución de efectivo al usar la tarjeta, según Green.

Más allá de las nuevas ofertas de Cityfunds, que Green comparó con una mini-IPO, y el lanzamiento de la tarjeta, la compañía eventualmente planea construir una plataforma comercial secundaria, lanzar una aplicación móvil y ofrecer una función de recompensas que distribuya acciones a los usuarios.

Con ese fin, la empresa acaba de recaudar 8,1 millones de dólares de los inversores para su ronda semilla liderada por LiveOak Venture Partners. Otros participantes en la recaudación de fondos incluyeron Revolution’s Rise of the Rest Seed Fund, Capital Factory, 7BC Venture Capital, Sweater Ventures, LFG Ventures, Badra Capital y Stonks Fund, según la compañía.

Imágenes de la aplicación de inversión móvil aún no lanzada de Nada. Créditos de imagen: nada

La compañía también anunció que tanto Krishna Srinivasan, socio fundador de LiveOak, como Jesse Stein, cofundador de la compañía inmobiliaria de metaverso Everyrealm, se unirán a su junta directiva. Nada lanzó originalmente su producto Cityfunds en asociación con la plataforma de inversión Republic, según Green, de la que se separó Everyrealm hace seis meses. Green señaló que Nada en sí no tiene planes de expandirse fuera de los activos físicos del mundo real.

Nada obtiene ingresos sobre la base de transacciones y mediante el cobro de tarifas a los inversores en su fondo del 1,5% anual, un poco menos que la tarifa del 2% que suelen cobrar otros administradores de activos alternativos, incluidas las firmas de capital de riesgo y de capital privado, dijo Green.

En última instancia, la ventaja de Nada proviene de su capacidad para capitalizar la disminución de las tasas de propiedad de viviendas al ofrecer a los clientes una forma alternativa de exponerse al mercado inmobiliario. Su tarjeta de débito, si todo va según lo planeado, también ofrecerá lo que puede ser una flexibilidad financiera bastante atractiva para los propietarios de viviendas.

“No buscamos crear productos que sean solo transaccionales. Queremos construir esta asociación relacional con un propietario/consumidor de bienes raíces como un activo. Entonces, a largo plazo, lo que queremos es que nuestros clientes vean la posibilidad de mover dinero de su valor acumulado de la vivienda a una cuenta de gastos no muy diferente a como lo harían con [moving] ahorros en cheques, para tener esa cantidad de liquidez y acceso al producto”, dijo Green.